Diagnóstico Estratégico do Ciclo 2020/21–2025/26

e o Que o Produtor Precisa

Fazer Agora

Por Felipe Di Benedetto Jr.

- A Narrativa Correta: O Problema Não Começa em 2025

A crise que se consolida na safra 2025/26 não é consequência isolada de preço baixo ou crédito restrito. Ela é o resultado acumulado de decisões tomadas durante o ciclo excepcional de 2020/21.

Entre 2020 e 2022 o produtor experimentou:

- Margens historicamente elevadas

- Forte geração de caixa

- Crédito abundante

- Expansão patrimonial acelerada

O setor internalizou aquele cenário como estrutural. Não era.

O que se seguiu foi um ciclo clássico de alavancagem apoiada em preço excepcional.

- O Ciclo em Seis Safras: Onde a Estrutura Quebrou

🟢 2020/21 – O Ano da Euforia

- Rentabilidade: 82%

- 33,5 sacas para cobrir custos

- Preço médio: R$ 146/sc

- Produtividade: 61 sc/ha

Essa safra mudou a percepção de risco.

O produtor expandiu:

- Área

- Parque de máquinas

- Arrendamentos

- Estrutura operacional

O caixa gerado sustentou crescimento patrimonial e aumento do passivo.

O erro não foi investir.

Foi investir considerando aquele preço como novo normal.

🟡 2021/22 – O Custo Sobe, Mas o Preço Esconde

- Custos sobem 36%

- Preço atinge R$ 163/sc

- Crédito de investimento cresce 26%

O custo por hectare muda de patamar estrutural.

Mas como o preço estava alto, o produtor não percebeu o deslocamento do break-even.

Aqui nasce a fragilidade:

Mais dívida.

Mais estrutura fixa.

Maior ponto de equilíbrio.

🟡 2022/23 – A Margem Começa a Comprimir

- Preço recua

- 43,7 sacas passam a ser necessárias para cobrir custos

- Rentabilidade cai para 49%

O alerta estava claro:

O produtor passou a precisar de quase 10 sacas adicionais apenas para empatar, comparado a 2020/21.

Mesmo assim, o investimento continuou.

A alavancagem cresceu enquanto a margem diminuía.

🔴 2023/24 – A Ruptura

- Preço despenca

- Produtividade cai

- Rentabilidade desaba para 9%

- 53 sacas necessárias para cobrir custos

Aqui ocorre o descasamento crítico:

Receita cai.

Custo permanece elevado.

Dívida permanece integral.

O fluxo de caixa passa a não cobrir o serviço da dívida.

Surge a inadimplência estrutural.

🟠 2024/25 – Produção Recorde Não Resolve

Produtividade recorde melhora o resultado operacional.

Mas:

- O preço permanece comprimido

- O custo não retorna

- O crédito retrai

A margem melhora, mas não compensa o passivo acumulado.

🔴 2025/26 – Configuração de Risco Sistêmico

- Preço em R$ 110/sc

- Custo em sacas no maior nível da série

- Rentabilidade apenas 24%

- Crédito restrito

A combinação é perigosa:

Preço baixo

Custo alto

Produtor alavancado

Banco conservador

Este é o ambiente clássico de consolidação de crise.

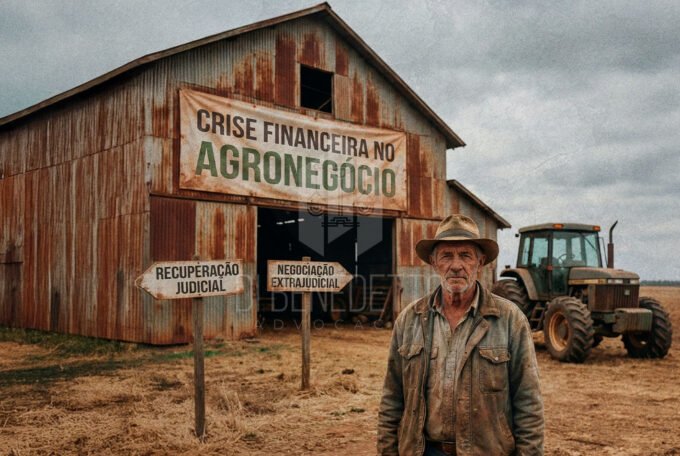

- O Diagnóstico Real

A crise atual é financeira.

Não é crise de tecnologia.

Não é crise de produtividade.

Não é crise de eficiência.

É crise de estrutura de capital.

O produtor médio hoje tem:

- Maior endividamento

- Maior custo fixo

- Menor margem estrutural

- Menor acesso a crédito

Essa combinação fragiliza o sistema.

- O Que o Produtor Precisa Fazer Agora

1️⃣ Recalcular o Break-Even Real

Não usar o preço de pico como referência.

Calcular:

- Custo total por hectare (operacional + financeiro)

- Ponto de equilíbrio em sacas

- Capacidade real de pagamento

Decisão estratégica começa por diagnóstico correto.

2️⃣ Separar Dívida Estrutural de Dívida Operacional

Dívida de investimento não pode ser paga com fluxo de custeio comprimido.

É necessário:

- Alongar

- Reestruturar

- Negociar garantias

- Readequar cronograma

3️⃣ Preservar Liquidez

Liquidez é mais importante que expansão.

Prioridades:

- Reduzir CAPEX

- Evitar novos financiamentos estruturais

- Manter caixa para atravessar ciclos

4️⃣ Não Tomar Decisão Emocional

Venda precipitada de patrimônio, renegociações apressadas e aditivos mal estruturados podem consolidar prejuízos irreversíveis.

Momento exige estratégia, não desespero.

- O Que Pode Acontecer no Setor

Se o ciclo permanecer:

- Consolidação fundiária

- Aumento de recuperações judiciais

- Alongamentos judicializados

- Reprecificação permanente do risco agrícola

Produtores capitalizados sobreviverão.

Produtores excessivamente alavancados precisarão reestruturar.

8. Conclusão:

6. Conclusão Estratégica

A crise de 2025/26 não é um acidente.

É o desfecho lógico de decisões tomadas durante a euforia de 2020/21.

O erro não foi crescer.

Foi crescer assumindo que o ciclo excepcional era permanente.

Agora, a prioridade não é expandir.

É proteger patrimônio, reorganizar passivo e reconstruir margem estrutural.

Quem agir estrategicamente atravessará o ciclo.

Quem negar a realidade pode perder a estrutura construída em anos.

📱 (67)99904.0571

📧 felipe@dibenedetto.com.br

🌏 www.dibenedetto.com.br

💻@dibenedettoadvocaciaFelipe Di Benedetto Jr. | OAB/MS 12.234