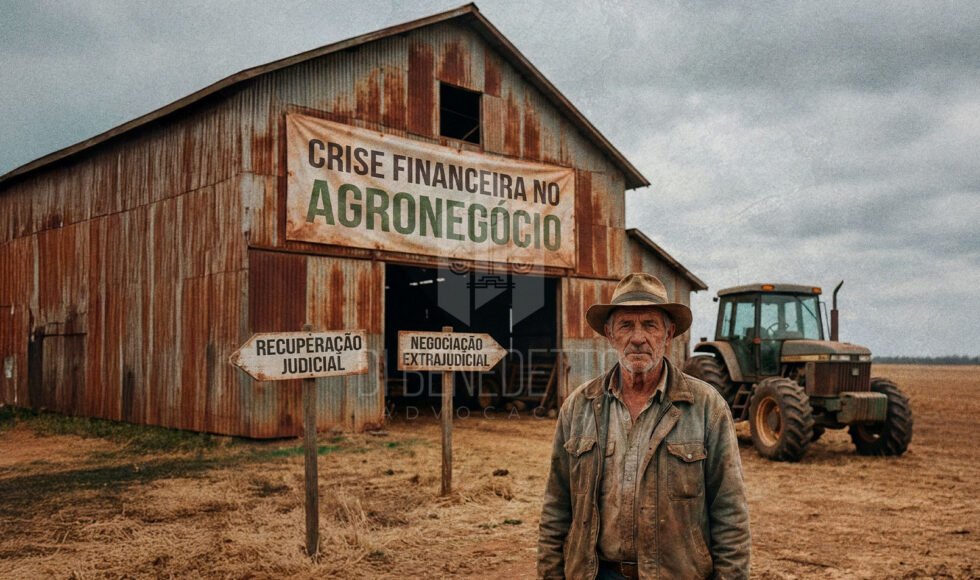

Crise Financeira no Agronegócio: Recuperação Judicial ou Negociação Extrajudicial?

A decisão que pode salvar seu patrimônio ou levar sua empresa ao fim.

Imagine a seguinte cena: a safra foi comprometida, os preços caíram, os custos explodiram e os credores estão batendo à porta. O caixa está negativo, os fornecedores cobram, os bancos ameaçam executar garantias e, para piorar, você vendeu produto adiantado e agora não tem como entregar. O desespero toma conta. Nesse momento, o empresário rural se vê diante de um dilema crucial: enfrentar a crise negociando diretamente com cada credor ou buscar a proteção da Justiça através da Recuperação Judicial. A escolha errada pode significar a perda não apenas da empresa, mas do patrimônio pessoal e, em casos extremos, a liberdade. Este artigo é um guia técnico para entender os caminhos possíveis quando a tempestade financeira se aproxima.

Seção 1: O Abismo da Crise – Quando a Situação se Torna Insustentável

A crise no agronegócio muitas vezes não vem de forma isolada. É um efeito dominó: quebra de safra, oscilação cambial, aumento dos insumos, juros altos e, por vezes, má gestão financeira. O ponto de ruptura ocorre quando:

- O fluxo de caixa se torna permanentemente negativo;

- As dívidas superam em muito o valor dos ativos da empresa;

- Credores começam a executar garantias reais (terra, máquinas, estoques);

- Há venda antecipada de produto sem capacidade de entrega (o chamado “curto” no mercado futuro).

Nesse estágio, a simples “enrolação” ou o pagamento de contas prioritárias não resolve. É necessário um plano estratégico com base jurídica sólida.

Seção 2: A Negociação Direta – Tentando Apagar o Incêndio com um Copo d’Água

Muitos empresários optam inicialmente pela negociação extrajudicial. A ideia é tentar um acordo com cada credor, priorizando os mais agressivos, na esperança de ganhar fôlego.

Vantagens:

- Evita o estigma público de uma empresa em processo judicial;

- Custo inicial mais baixo (sem custas processuais e administrador judicial);

- Mantém o controle total sobre as decisões e prioridades.

Riscos Mortais:

- Falta de Escudo Protetor: Enquanto você negocia com o credor A, o credor B pode ajuizar uma ação de execução e conseguir um arresto (bloqueio) de toda a sua produção armazenada ou das contas bancárias via SISBAJUD. Um único credor insatisfeito pode pedir a falência da empresa.

- Efeito “Bola de Neve”: Acordos feitos sob pressão, muitas vezes, apenas postergam o problema com juros ainda mais altos.

- Ato de Preferência: Acordos feitos em momento de insolvência podem ser anulados posteriormente se a empresa for à falência, por configurar pagamento privilegiado a um credor em detrimento dos demais.

Seção 3: A Recuperação Judicial – O Paraquedas em Caso de Queda Livre

A Recuperação Judicial (Lei 11.101/05) não é a “falência”. É um processo de reestruturação que visa salvar a empresa viável em crise. Seu mecanismo mais poderoso é o “stay period” ou período de suspensão de execuções.

Como Funciona o “Escudo Protetor”:

- Pedido de Recuperação: A empresa protocola o pedido na Justiça, demonstrando sua viabilidade econômica.

- Suspensão Imediata: A partir do deferimento do processamento, todas as execuções e ações de cobrança (exceto algumas exceções muito específicas) são suspensas por 180 dias. Isso significa: nenhum arresto de grãos, nenhum bloqueio de conta, nenhuma penhora de máquinas.

- Elaboração do Plano: A empresa tem prazo para apresentar um plano de recuperação, que pode prever descontos (haircut), alongamento de prazos (até 10 anos ou mais) e outras medidas.

- Assembleia de Credores: Os credores são divididos em classes (trabalhistas, tributários, com garantia real, quirografários, etc.) e votam o plano.

- “Cramdown”: Se a maioria das classes aprovar, o plano pode ser homologado mesmo contra a vontade de uma minoria, desde que seja justo.

Vantagens da RJ para o Agronegócio:

- Proteção do Patrimônio Produtivo: A terra, as máquinas e os estoques necessários para a safra seguinte ficam protegidos.

- Negociação Coletiva e Ordenada: Traz todos os credores para a mesma mesa, com regras claras.

- Possibilidade de Recuperação Efetiva: Com o fôlego dos 180 dias e a redução da dívida, a empresa pode se reerguer.

Custos e Desvantagens:

- Transparência Forçada: A empresa terá suas contas fiscalizadas pelo juiz, pelo administrador judicial e pelo Ministério Público.

- Custo Financeiro: Honorários de advogados especializados e do administrador judicial.

- Restrição de Crédito: O mercado pode ficar reticente em conceder novos créditos durante o processo.

Seção 4: O Perigo Invisível – A Venda Antecipada sem Entrega

Este é o ponto que mais tira o sono do empresário. Vender produto (soja, milho, boi gordo) com recebimento antecipado e depois não ter como entregar não é apenas um inadimplemento contratual.

Pode Configurar:

- Responsabilidade Civil Ampliada: O cliente pode pedir a desconsideração da personalidade jurídica, atingindo os bens pessoais do sócio.

- Crime de Estelionato (Art. 171 do CP): Se ficar comprovado que a empresa vendeu sabendo que não teria produto para honrar o compromisso, o dono pode responder criminalmente.

Na Recuperação Judicial: Créditos decorrentes de venda a termo podem ter tratamento especial e, em alguns casos, não serem suspensos pelo stay period. Ou seja, o comprador pode continuar buscando seus créditos na Justiça. Por isso, é fundamental regularizar essa situação o mais rápido possível, seja através de composição, seja incluindo esses credores de forma específica no plano.

Seção 5: O Caminho da Sobrevivência – Checklist para o Empresário em Crise

- Diagnóstico Preciso: Faça um levantamento EXATO de todas as dívidas (valores, prazos, garantias) e de todos os ativos (inclusive os futuros, como próxima safra).

- Auditoria de Contratos: Revise todos os contratos com bancos. Busque vícios como venda casada (exigência de seguros ou investimentos superfaturados) e excesso de execução (cobrança de valores a maior).

- Verifique os Seguros: Muitos contratos de custeio agrícola possuem seguros (agrícola, de vida do produtor). Eles podem ser acionados para cobrir perdas e amortizar dívidas.

- Avalie o Passivo Trabalhista e Tributário: São dívidas que não desaparecem e têm privilégios na recuperação judicial.

- Consulte um Especialista ANTES da Piora: O momento ideal para planejar a recuperação é quando ainda há algum fôlego. Esperar o arresto do silo cheio é a pior estratégia.

Sua empresa está enfrentando ventos fortes? Não espere a tempestade arrancar as raízes. Entre em contato para uma análise confidencial do seu caso. A primeira consulta estratégica pode mostrar o caminho para atravessar o inverno financeiro e preparar o terreno para a próxima safra.

CONCLUSÃO

A crise no campo é dura, mas não precisa ser o fim. A diferença entre salvar a empresa e perder tudo pode estar na escolha do instrumento jurídico adequado no momento certo. A negociação extrajudicial pode ser uma armadilha sem escudo, enquanto a Recuperação Judicial, apesar de seus custos e exposição, oferece a única proteção real contra a fragmentação do patrimônio por credores vorazes. Lembre-se: no agronegócio, o ativo mais valioso não está apenas no balanço patrimonial; está no conhecimento técnico, na terra e na capacidade de recompor. Proteja-os. A consulta com um advogado especializado em direito empresarial e recuperacional não é uma despesa; é o primeiro investimento para a sobrevivência.Felipe Di Benedetto Jr.